2024年からスタートした「新NISA」。

投資をしている方なら一度は耳にしたことがあるかと思いますが、実際のところ「どこが変わったのか?」「どこがすごいのか?」をきちんと理解している人は少ないのではないでしょうか。

私自身これまでつみたてNISAを利用してきた中で、新制度の発表を聞いた時には「とてもお得な制度だ!」と感じました。

今回は少し時間が経ちましたが、両学長の動画「新NISAのココがスゴイ5選【株式投資編】」を参考にしつつ、初心者にもわかりやすいように内容を整理しました。さらに私自身の視点も加えて解説していきます。

「これから投資を始めたい!」という方も、「すでに投資中だけど制度の全体像をもう一度しっかり知りたい」という方も、ぜひ最後まで読んで参考にしてみてください。

新NISAとは何か?まずは基本をおさらい

新NISAとは、株式や投資信託などに投資した利益が「非課税」になる制度です。

通常、日本で株式投資をすると、利益の約20%が税金で差し引かれます。例えば100万円の利益が出ても、20万円は税金でとられてしまいます。

しかしNISAを利用すれば、この税金がゼロになります。これがNISA制度の大きな魅力です。このメリットを最大限に生かすことで、資産形成を加速させることができます。

2024年からの新NISAでは制度が大幅に拡充されました。旧NISAと比べて何が違うのかについて解説していきます。

新NISAのココがスゴイ5選

新NISAのココがスゴイ5選について、初心者でもわかりやすいように一つずつ解説していきます。

非課税枠が大幅に拡大

一つ目のココがスゴイは、非課税枠が大幅に拡大したことです。

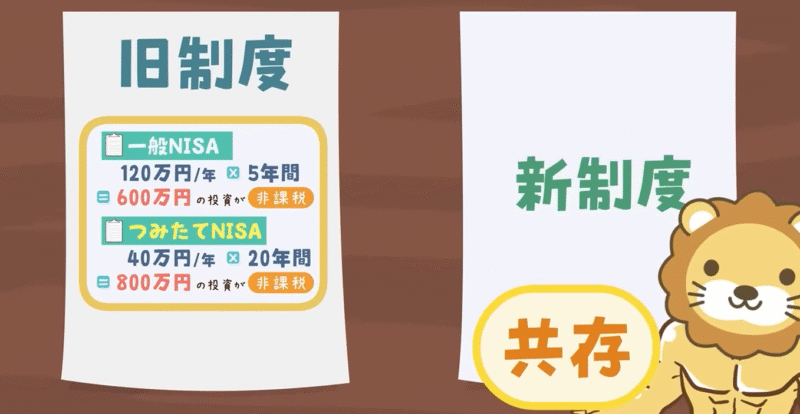

新NISAでは「つみたて投資枠」と「成長投資枠」の2つを組み合わせることで、最大1,800万円の非課税投資枠が用意されています。

旧NISAでは一般NISA枠では年間120万円:合計で600万円、つみたてNISA枠で年間40万円:合計で800万円が限度でした。

それが最大1,800万円へと大幅に拡大したのです。

旧制度では年間の上限や非課税期間が制限されていたため、長期で大きな資産を非課税で運用するのは難しかったのですが、新制度では格段に余裕が広がりました。

つみたて投資枠:コツコツ使うことでだれでも自然に資産形成が可能

成長投資枠:リスクを取りつつリターンも狙える

特に若い世代にとって、長期にわたり大きな枠をつかえるのは非常に有利になります。

旧NISAとの併用が可能

二つ目のココがスゴイは、旧NISAとの併用が可能だということです。

新制度が始まる前にすでにNISAを使っていた人にも安心です。旧NISAで投資していた分はそのままいじされ、新制度の非課税枠とは別扱いになります。

私も旧NISAのオルカンは保有したまま新NISAもやってます!

今までの投資も無駄にならず、長期的に資産形成を考えたときに、旧NISAで積み上げた分も大きく上昇する可能性があり重要なポイントです。

すでにNISAを利用している人にとっては、とてもありがたい制度設計になります。

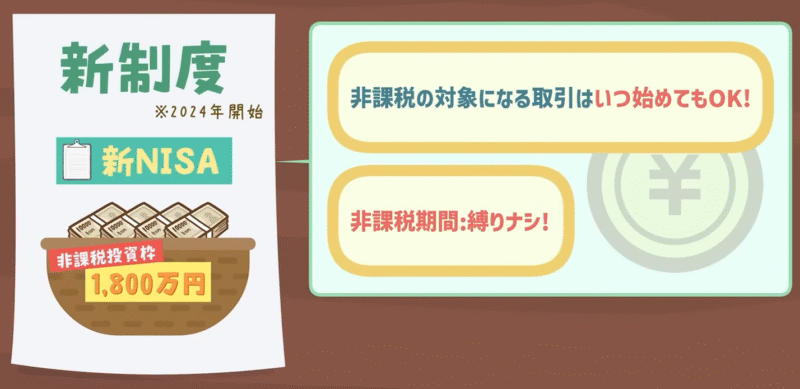

非課税期間が恒久化

三つ目のココがスゴイは、非課税期間が恒久化であることです。

旧NISAでは「5年」や「20年」といった非課税期間の制限がありましたが、新NISAでは非課税期間が恒久化され、期限を気にする必要がなくなりました。

つまり一度買ったらずっと非課税で持ち続けられるのです。

このルールによって、売却タイミングを焦らなくていいという点と長期保有前提のインデックス投資との相性が非常に良いというメリットがあります。

長期投資を軸にするのならこのメリットは非常に大きいといえます。

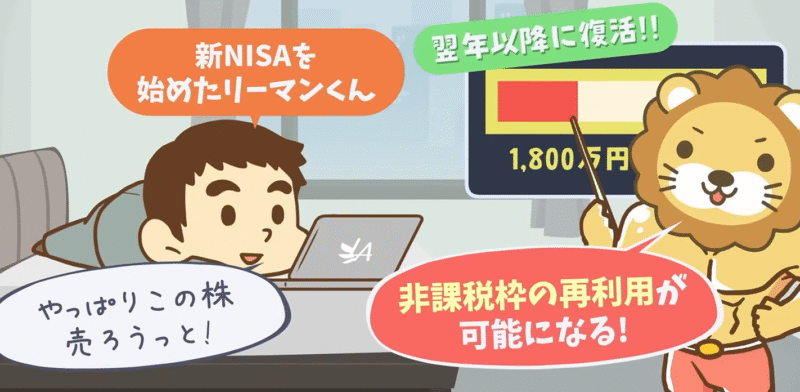

投資枠の復活制度

四つ目のココがスゴイは、投資枠の復活制度があることです。

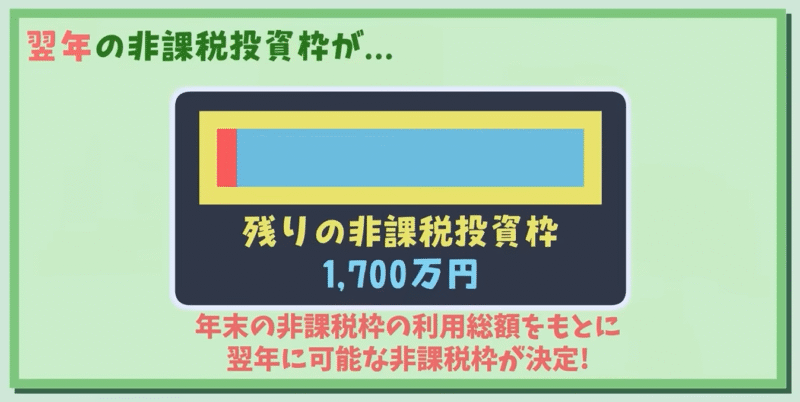

新NISAでは、一度売却した分の枠が再度使えるようになっています。

例えば株を100万円分買って、それを売却した場合、また翌年に100万円分の枠を新たに使えるということです。

一度買ってしまったらそれで終了ということではなく、資金を回転させられる柔軟性があり、ポートフォリオの組み換えもしやすいというメリットがあります。

旧制度では売ったらその分の枠は消えてしまうというルールだったので、このルール改定は非常に大きな改善点になります。

基本は売らない戦略がいいとは思うけど、いざというときにこの制度は助かるものになるはず。

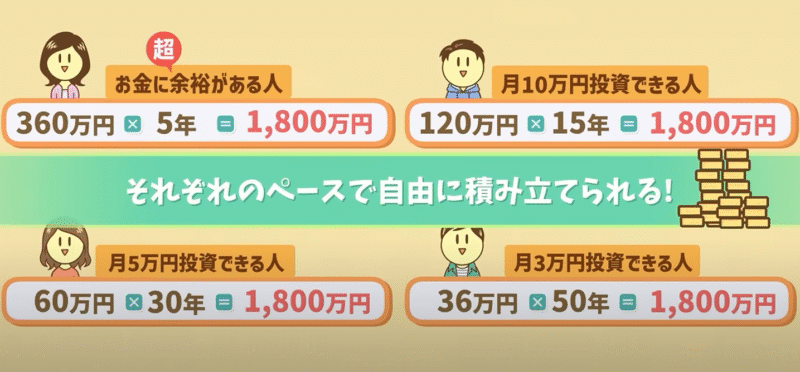

最速5年で使い切れる

五つ目のココがスゴイは、最速5年で使い切れることです。

つみたて投資枠の年間上限は120万円、成長投資枠は240万円の合わせて360万円です。この上限額を基準にそれぞれのペースで自由に積み立てることができます。

超お金に余裕がある人:360万円×5年=1,800円

月10万円に投資できる人:120万円×15年=1,800円

月5万円投資できる人:60万円×30年=1,800円

月3万円投資できる人:36万円×50年=1,800円

新NISAの注意点・デメリット

制度の良い面ばかりに注目しがちですが、もちろん注意点もあります。

リスクは依然として存在する

成長枠で株式投資をすると大きな値下がりを経験する可能性があります。投資にはリスクはつきものです。リスクとリターンは相関関係にあります。自分に合ったリスク許容度を見極めることが大切です。

非課税だからと言って無理に投資しない

せっかくの非課税だからと言って、無理に枠を使い切ろうとして資金を積み込みすぎると、生活が苦しくなってしまいます。

老後や将来のために投資をしているはずなのに、それが原因で今の生活が苦しくなってしまうのは本末転倒です。何事もバランスが大事。

投資はあくまでも余裕資金で運用することが大切です。

少し大げさかもしれないですが、なくなってもいいお金、燃やしてもいいお金、捨ててもいいお金、それくらいの感覚で投資には向き合うべきかもしれません。

制度変更の可能性

今後の政治や経済状況で制度内容が変わるリスクももちろんゼロではありません。これを理由に「やらない」という選択肢はありませんが、こういったリスクも頭に入れながら投資に向き合いましょう。

具体的な投資戦略

ここでは、私自身が考える「新NISAの活用法」を簡単にまとめます。

まずはとにかく始める

まず一番大事なのが「とにかく始める」ことです。何事もまずはやってみることが大事。「やろうかなー」まで来た人は、あとは「やる」だけです。

証券口座を開設するのもやったことがない人には少し大変かもしれません。それでもまずはとにかく始めてみる。やってみることが大事です。

少額から始めてみる

証券口座を開設することができたら、実際にNISAを始めてみましょう。

少額からでもよいので、まずは1,000円、5,000円、10,000円…と段階的に積み立て額を増やしていってみましょう。

こうすることで急に生活も苦しくなりづらいですし、たとえ始めたときに暴落に巻き込まれたとしてもそこまでダメージを受けなくて済みます。

個人的には全世界株がおすすめ

これはあくまでも個人的意見で何も保証はしませんが、せっかく非課税枠で投資をするのなら、やたらめったらに分散投資はせず、「全世界株一択」。これが一番ラクで良いパフォーマンスを残してくれるのかなと思います。

私もはじめはS&P500を混ぜて購入していましたが、アメリカのことを頭の片隅で気にしていなければならないという点と、もしアメリカが急に落ち込んでしまったときに将来対応するのが面倒くさいなと感じたため、全世界株一本で積み立ては行うことを決めました。

「世界で人口が伸び続ける間は経済は成長し続ける」という話をあるところで聞いた際に、「なるほど、確かに今後世界では人口が伸び続けるという話はよく聞くしそうなのかもしれない!」ととても腑に落ちました。

投資は自己責任で投資する銘柄もあくまでも自己判断ですが、私自身は全世界株一択だというお話でした。ご参考までに。

よっぽどのことがない限り売らない

よっぽどのことがない限り売らないことを誓いましょう。

急にどうしてもお金を用意しなければならなくなった→こんなことは基本ないと思いますが

目標金額に達し取り崩していくフェーズに入った→今度は出口戦略を考えていかなくてはなりません

こういったケース以外では基本売却は考えなくて問題ありません。単なる〇〇ショックなどの暴落で狼狽売りしてしまうのはNGです。

おわりに

最後までお読みいただきありがとうございました。今回は新NISAのココがスゴイ5選について解説してきました。

新NISAは、非課税枠の拡大・機関の恒久化・投資枠の復活など、投資家にとって魅力的な制度です。特に「長期・分散・積立」を実践する人にとっては、大きな追い風になることは間違いないでしょう。

ただし、「非課税だからトク」という思考に偏ってしまうのは危険です。自分の目的、リスク許容度、資金状況を冷静に見極め、無理のない範囲で制度を活用していきましょう。

初心者には書籍もおすすめです。両学長の書籍、ぜひチェックしてみてください〇

焦らずコツコツと、淡々と長期的な視点でNISAに向き合っていきましょう。

つみにーさいこう。

ではまた。

コメント